НАЧАЛО

ЗА НАС

За ИФГ

Екип

Политика по качеството

Партньори

Публикации

Из медиите

Проекти

Обучения

Новини

Тест АЗ и ПАРИТЕ

Контакти

Виж повече

Виж повече

Виж повече

Виж повече

Виж повече

Фондация "Инициатива за финансова грамотност" е сред водещите организации в страната в областта на разработване и реализиране на програми и инструментариум, насочени към подобряване уменията за управление на личните финанси на различни целеви групи.

Повече информация

Новини

Библиотекари и читалищни работници от област Пазарджик преминаха обучение по програмата на ИФГ "Финансова грамотност в дигиталната епоха"

Успешен финал на Академията за финансова грамотност

Включете се в Академия за финансова грамотност

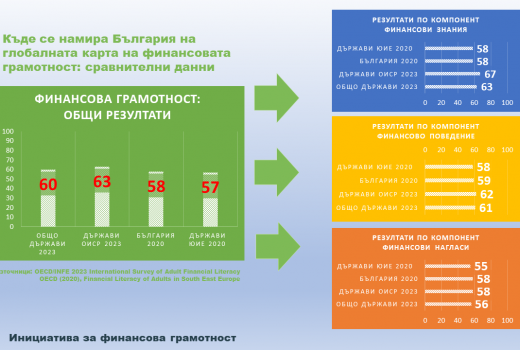

Къде е България на картата на финансовата грамотност: общ поглед

5 новогодишни обещания за финансово благополучие

Росица Вартоник, основател и директор на ИФГ, за NOVA TV: Финансова грамотност да се преподава и в училищата, за да има всички деца достъп до тези знания

Росица Вартоник, ИФГ, пред БНР: Финансовата грамотност е задължително умение за успешен живот

Росица Вартоник, пред Bulgaria ON AIR: Трябва да се замислим как да се защитим от рисковете и как да осигурим бъдещето и старините си

Росица Вартоник, основател и директор на ИФГ, за БНР: Финансовата грамотност на младежите е огледало на тази на родителите

С „Въртележка на парите“ в 108 СУ "Никола Беловеждов" – София отбелязаха финала на Световната седмица на парите

Навлизаме в света на имуществените застраховки с кампанията „Застраховка на дома: Запази своя свят“

Библиотекари от област Враца преминаха обучение по програмата на ИФГ "Финансова грамотност в дигиталната епоха"

Росица Вартоник, ИФГ, за вестник "Трета възраст": "Как да харчим по време на инфлация"

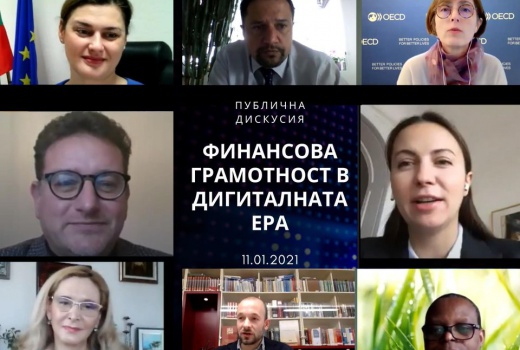

Росица Вартоник, ИФГ, взе участие в международна конференция „Потребителски финанси и финансова грамотност в дигиталната ера“

Росица Вартоник, ИФГ, за MoitePari TV: Финансово грамотни деца в дигиталния свят

Росица Вартоник, ИФГ, пред БТА: "Време е да се подготвим за ново затягане на семейния бюджет"

Децата от ОУ „Св.св. Кирил и Методий“, гр. Монтана, превърнаха „Въртележка на парите“ във вълнуващ празник

Деца от Монтана ще представят театъра "Въртележка на парите" на 9 юни

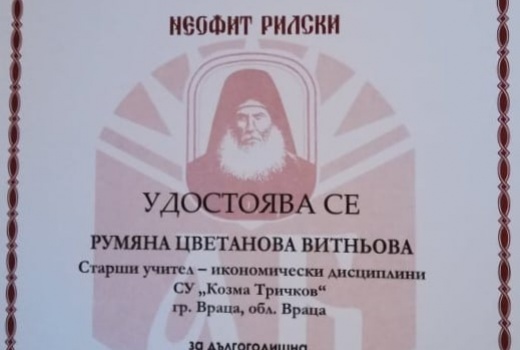

Румяна Витньова, член на екипа на ИФГ, бе удостоена с почетното отличие "Неофит Рилски" за цялостен принос към образователната система

Росица Вартоник, ИФГ, в предаването „Нашият следобед“, БСТВ: „За да сме финансово устойчиви на кризи, е важно да сме изградили своята защита“

Със своя нова игра „Грижи се за себе си, грижи се за парите си!“ ИФГ отбелязва Световната седмица на парите 2021

България вече има Национална стратегия за финансова грамотност

Росица Вартоник, ИФГ, в интервю за БТА: „Семейният ни бюджет при пандемия прилича на скромна пица, овкусена с взети назаем продукти“

Росица Вартоник, ИФГ: „Дигиталната финансова грамотност не означава единствено използването на дигиталните технологии като комуникационни канали.“

ИФГ представи урокът-спектакъл "Въртележка на парите" на международна конференция на OECD

Учители от Силистра и региона участваха в обучение по програмите на ИФГ за иновативна финансова грамотност

Финансовият театър за деца "Въртележка на парите" се "завъртя" в библиотеката на с. Паволче

Росица Вартоник, ИФГ, в предаванетопредаването "Питай БНТ": Изграждането на добри финансови навици заповча отрано

ИФГ участва в Digital Finance Outreach, организиран от българската Финтек асоциация и Европейската комисия

Румяна Витньова, ИФГ, за БНР: "Никога не е твърде рано да се започне разговор за отношението на децата към парите"

3 финансови игри за вкъщи

Извънредно положение за личните финанси: какво да правим?

Стартира второто издание на инициативана на Банка ДСК „Национална финансиада 2020“, провежда се в партньорство с фондация „Инициатива за финансова грамотност“

Празник в Казанлък с детската финансова пиеса "Въртележка на парите"

"Въртележка на парите" е сред 6-те най-добри пиеси в страната

Той, Тя и … парите

Росица Вартоник, ИФГ, в предаването „Нашият следобед“, БСТВ: Чрез активните игри от нашите програми децата формират устойчиви и полезни поведенчески модели"

Росица Вартоник, ИФГ, в предаването „Нашият следобед“, БСТВ: „Минаваме на финансова диета, ако сме прекалили с празничните харчове"

10 стъпки за успех през новата година

С играта "Проста лихва, сложна лихва" десетокласниците от ПГГИ "Джон Атанасов" навлязоха в света на инвестициите

"Въртележка на парите" събра овациите на Враца

Състезание "Кредитът – за и против” се проведе по повод 6 декември в Гимназията по туризъм в Казанлък,

ИФГ представи иновативните се програми пред учители от цялата страна

Близо 600 деца от страната се потопиха в магията на театъра и …личните финанси с пътуващия театър „Въртележка на парите“

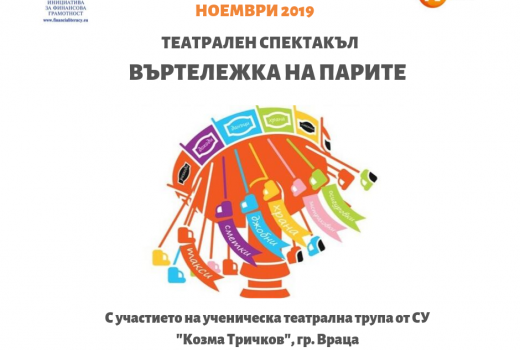

Детският финансов театър „Въртележка на парите“ тръгва на национално турне през ноември 2019

Важно е да си образован, финансово също!

Да изплатя заема или да спестя?

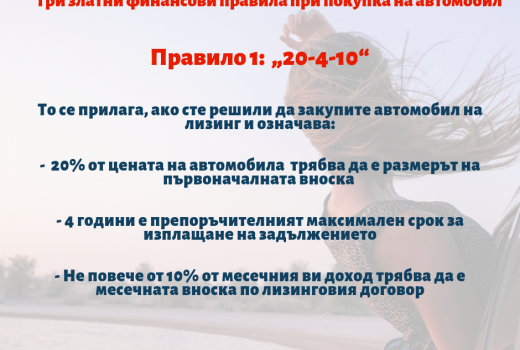

Три златни финансови правила при покупка на автомобил

Какво трябва да знаете за парите, когато сте на възраст 40+, 50+ и 60+?

Какво трябва да знаеш за парите, когато си на възраст 20+ и 30+ ?

Поредна премиера на постановката "Въртележка на парите" събра овациите на публиката във Враца

Третокласници представят театралната постановка "Въртележка на парите" в гр. Казанлък

ИФГ е партньор в дигиталната образователна инициатива на ДСК "Лятна Финансиада"

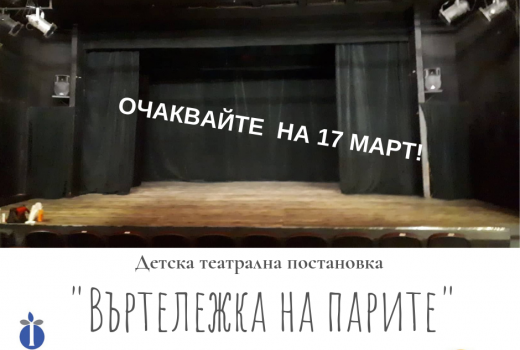

С изключителен успех бе представена пиесата "Въртележка на парите" на 17 март

Защо жените ТРЯБВА да знаят повече за финансите от мъжетe?

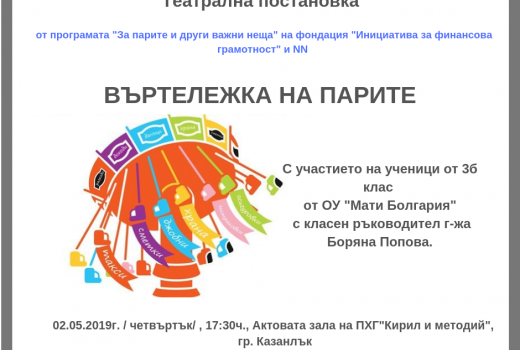

Финансова грамотност чрез театър: пиесата „Въртележка на парите“ на сцена на 17 март

Стартира проект "Финансова грамотност в обществените библиотеки"

ИФГ е партньор в новата образователна инициатива „Национална финансиада“ на Банка ДСК

174 учители бяха обучени по програмите ни „За парите и други важни неща“ през 2018 г.

Програмата ни "За парите и други важни неща" е оценена като високоефективна образователна иновация

Нова година с нов бюджет

5 съвета как да не изпразним джобовете си по празниците

20 трика за спестяване без да ограничавате бюджета си

„Как да отгледаме финансово грамотни деца“: ИФГ участва във ЕКСПО Моите пари

Моята лична инфлация

Вестник "Капитал" за програмите на "Инициатива за финансова грамотност"

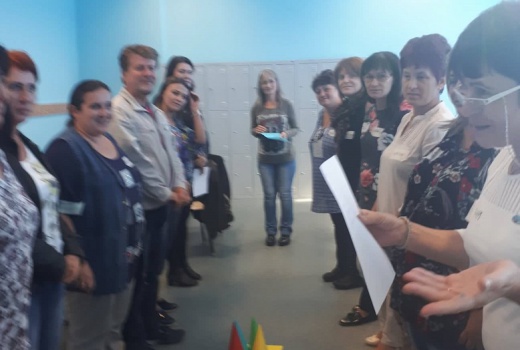

Начални учители от Силистра преминаха обучение по програмата „За парите и други важни неща: Първи стъпки“

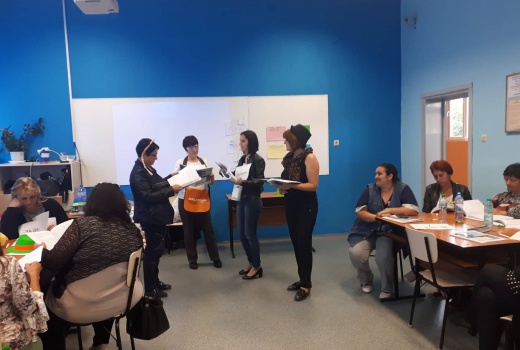

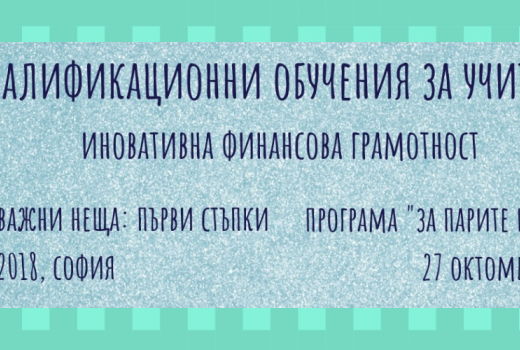

ИФГ организира обучения за учители "Иновативна финансова грамотност по програмите „За парите и други важни неща“ през октомври 2018 г.

Как се плащат обезщетения за пътуващи в обществен транспорт?

Как да се справим с "дупките" в летния бюджет?

Тест : „Харесвате ли работата си?“

Вилата: Актив или пасив

Баба, дядо и внуче: 3 летни финансови урока

За финансовата грамотност у нас и по света в предаването "Бизнес Дейли" на ТВ Европа

Социалните мрежи могат да са опасни за вашите финанси: ето как!

Празник на мечтите и финансовата грамотност в СУ „Св. Св. Кирил и Методий“, гр. Велинград

Колко е важно да бъдеш грамотен… Финансово, също!

Учители от Враца участваха в обучението "За парите и други важни неща:Тийн"

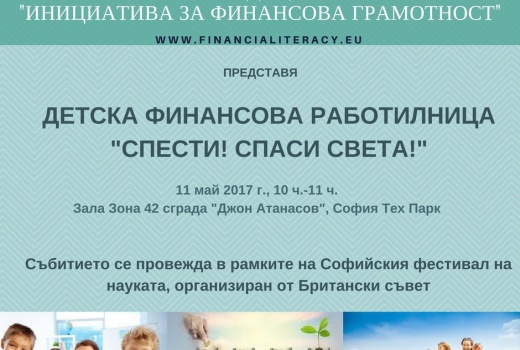

ИФГ участва в Софийския фестивал на науката

БДВО и ИФГ: Традиционна среща на финансовите ПР-и и журналисти в рамките на ХІІ ПР фестивал

Как да изпълним живота си с чудеса?

4 финансови фактора за лично щастие

Иновативна финансова грамотност за образователни експерти

Децата ще учат за парите и живота с игри

Финансово грамотни ли са младите хора у нас: коментар на ИФГ по темата в ТВ "Европа"

ИФГ съветва как да се справим след празничните харчове по БНТ

Учители от 30 софийски училища преминаха обучение по програмата „За парите и други важни неща“

За детските финансови работилници в репортаж по ТВ България Он Еър

Второкласници мислят, че токът и водата в къщи са безплатни

ИНОВАТИВНО ПОМАГАЛО ЗА УЧИТЕЛИ С ДЕТСКИ ФИНАНСОВИ ИГРИ И ТЕАТЪР БЕШЕ ПРЕДСТАВЕНО НА ДЕНЯ НА НАРОДНИТЕ БУДИТЕЛИ

Финансови игри за деца в библиотеката на с. Паволче или какви са съставките на „практическата магия за сбъдване на желания: финансов план“

Библиотекари „играха“ финансови работилници „За парите и други важни неща“

ИФГ представя : „Как да отгледаме финансово грамотни деца“ на Експо Моите Пари 2017

Финансова работилница за деца: Сбъдни желание, научи каква е магията на финансовия план!

Над 30 учители от Сандански преминаха обучение по проекта „За парите и други важни неща“

БДВО и ИФГ: Традиционна среща на финансовите ПР-и и журналисти в рамките на ХІ ПР фестивал

ИФГ участва в Национална среща на тема „Програми за гражданско образование и финансова грамотност“ в контекста на директивите за образование на ЕС“

Финансовите работилници на ИФГ: част от училищната програма на на Софийския фестивал на науката 2017

ИФГ представи „Как да се предпазим от финансови измами онлайн“ на Софийския фестивал на науката 2017

Над 100 учители от Плевен и Габрово станаха част от проекта „За парите и други важни неща“

Проект "Моят живот, моите финанси" - финансова грамотност за младежи е сред 50-те най-добри проекта на Програмата за подкрепа на НПО в България на EEA Grants

Обучения

Обучения: Иновативна финансова грамотност по програмата „ЗА ПАРИТЕ И ДРУГИ ВАЖНИ НЕЩА: ТИЙН“

Обучения: Иновативна финансова грамотност по програмата „ЗА ПАРИТЕ И ДРУГИ ВАЖНИ НЕЩА: ПЪРВИ СТЪПКИ“

Семинар „5 хода към финансовата свобода“

Проекти

„Въртележка на парите“: иновативен метод за обучение по финансова грамотност чрез театър

Национално турне с детската постановка „Въртележка на парите“: иновативен метод за обучение по финансова грамотност: ноември 2019

WWW.FINANSIZADECA.BG: Ресурсен сайт за иновативна финансова грамотност

„Национална финансиада“ – образователна инициатива на Банка ДСК за повишаване на финансовата грамотност на младите хора в България

Проект "Финансова грамотност в обществените библиотеки"

Финансови работилници „За парите и други важни неща: Първи стъпки“ : повишаване на финансовата грамотност на децата чрез иновативни образователни методи

Финансови работилници "За парите и други важни неща:Тийн" - повишаване на финансовата грамотност на младежи чрез иновативни образователни методи

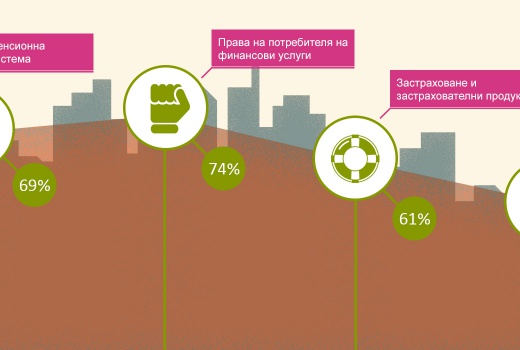

Проект „БГ Карта на финансовата грамотност“

Видеопоредица за начинаещи инвеститори "Минутка! Финанси"

Интернет страница за финансово образование - www.semeinifinansi.bg

Проект „Не на дълговете, Да на парите” : повишаване на финансовата грамотност на гражданите чрез безплатни обучения

Проект „Техническа помощ за Агенцията за застрахователен надзор на Черна гора” (част от Рамков договор за услуги Beneficiaries 2009 – Lot 10 на ЕК)

Проект „Моят живот, моите финанси“ – финансова грамотност за младежи“

Разработване на интернет страница на Комисията за финансов надзор за потребителите на небанкови финансови услуги - www.tvoitefinansi.bg

Copyright © 2024 All Rights Reserved. |

internet-page.eu